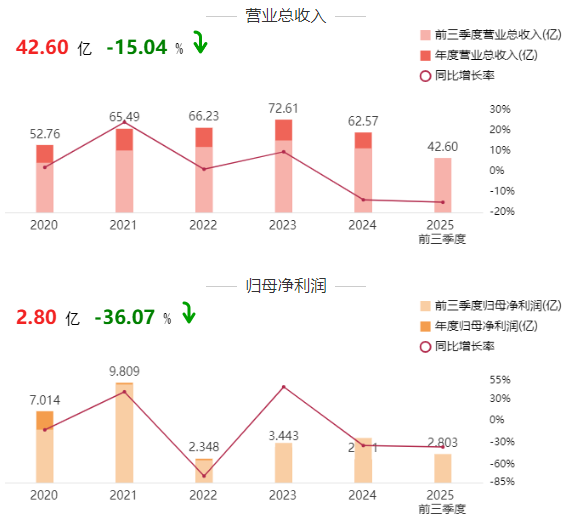

海报新闻记者周凌峰报道,近日,圣绝味披露了“戴帽子”后的首份季报。该卡报告延续了公司业绩的下滑趋势。三季报显示,公司前三季度实现营业利润42.60亿元,同比下降15.04%;归属于母公司净利润2.8亿元,同比下降36.07%,未扣除净利润下降43.27%。在给出了该卡自2024年上市以来最差的报告后,该卡表现停滞的表现并未得到扭转。作为卤制品行业的龙头企业,绝味食品的核心业务始终专注于休闲卤制品的生产和销售,特许经营和连锁经营,其中卤制品销量占比超过80%。下降数据 2025年前三季度运营数据 2024年前三季度2025年季度,卤味食品销售收入35.27亿元,同比下降16.49%,是收入下降的主要拖累。记者注意到,大幅的门店扩张策略是导致业绩波动的重要原因。到2023年底,绝味食品在中国大陆的门店总数将达到15950家,全年新增门店874家,但扩张中隐藏的风险已经显现。窄门数据显示,截至2025年10月上旬,门店数量已下降至10606家。在2024年年报中,绝味食品不会披露公司门店数量及其增减情况。但2024年半年报显示,截至2024年6月末,绝味食品在中国大陆的门店总数为14969家,出现了关店迹象。门店下滑的背后可以归结为门店盈利能力的下降。 9月23日,绝味食品表示:“Un针对当前不断变化的外部环境,公司的门店模式、销售渠道、连锁管理体系都在进行有针对性的调整,同时继续强化区域新门店模式并力图突破。核心产品的稳定性。在核心业务收入下滑的同时,公司投资板块的持续下滑进一步加剧了业绩压力。 2022年至2024年,公司投资收益连续三年亏损,累计超过3.7亿元,其中2024年亏损1.6亿元。虽然2025年前三季度投资收益为正2829.43万元,但过去一段时间的累计亏损对业绩拖累较大。今年5月,绝味食品在公开回应中指出:“公司最初的战略是打造美食生态圈,所以投资了一些轻餐饮。首先看项目的管控,第二是对周期的理解。当前环境下消费存在不同声音,食品行业更注重基础。不同的方式。应该整理一下。 “财务层面隐藏的风险也值得关注。公司前三季度经营活动产生的现金流量净额约为6.02亿元,同比下降34.88%,反映出核心业务的“造血”能力减弱;应收账款从去年底的1.89亿元增至2.3亿元,货币资金由上年末的7100万元下降。今年9月底约6.42亿元,理顺后的绝味食品不仅面临严格监管,还面临着扭转核心业务崩溃和优化的问题。g 其投资结构。

海报新闻记者周凌峰报道,近日,圣绝味披露了“戴帽子”后的首份季报。该卡报告延续了公司业绩的下滑趋势。三季报显示,公司前三季度实现营业利润42.60亿元,同比下降15.04%;归属于母公司净利润2.8亿元,同比下降36.07%,未扣除净利润下降43.27%。在给出了该卡自2024年上市以来最差的报告后,该卡表现停滞的表现并未得到扭转。作为卤制品行业的龙头企业,绝味食品的核心业务始终专注于休闲卤制品的生产和销售,特许经营和连锁经营,其中卤制品销量占比超过80%。下降数据 2025年前三季度运营数据 2024年前三季度2025年季度,卤味食品销售收入35.27亿元,同比下降16.49%,是收入下降的主要拖累。记者注意到,大幅的门店扩张策略是导致业绩波动的重要原因。到2023年底,绝味食品在中国大陆的门店总数将达到15950家,全年新增门店874家,但扩张中隐藏的风险已经显现。窄门数据显示,截至2025年10月上旬,门店数量已下降至10606家。在2024年年报中,绝味食品不会披露公司门店数量及其增减情况。但2024年半年报显示,截至2024年6月末,绝味食品在中国大陆的门店总数为14969家,出现了关店迹象。门店下滑的背后可以归结为门店盈利能力的下降。 9月23日,绝味食品表示:“Un针对当前不断变化的外部环境,公司的门店模式、销售渠道、连锁管理体系都在进行有针对性的调整,同时继续强化区域新门店模式并力图突破。核心产品的稳定性。在核心业务收入下滑的同时,公司投资板块的持续下滑进一步加剧了业绩压力。 2022年至2024年,公司投资收益连续三年亏损,累计超过3.7亿元,其中2024年亏损1.6亿元。虽然2025年前三季度投资收益为正2829.43万元,但过去一段时间的累计亏损对业绩拖累较大。今年5月,绝味食品在公开回应中指出:“公司最初的战略是打造美食生态圈,所以投资了一些轻餐饮。首先看项目的管控,第二是对周期的理解。当前环境下消费存在不同声音,食品行业更注重基础。不同的方式。应该整理一下。 “财务层面隐藏的风险也值得关注。公司前三季度经营活动产生的现金流量净额约为6.02亿元,同比下降34.88%,反映出核心业务的“造血”能力减弱;应收账款从去年底的1.89亿元增至2.3亿元,货币资金由上年末的7100万元下降。今年9月底约6.42亿元,理顺后的绝味食品不仅面临严格监管,还面临着扭转核心业务崩溃和优化的问题。g 其投资结构。